Una retención o una detracción, son regímenes tributarios obligatorios impuestos por la SUNAT. La omisión o incumplimiento de cada uno de ellos, generan sanciones que pueden llegar a afectar las finanzas de la empresa.

Ambos regímenes tributarios, permiten la recaudación de al menos 33% del Impuesto General de Ventas (IGV) que capta la SUNAT.

¿Cuándo realizar una retención?

En el régimen de retención, la SUNAT designa a un grupo de agentes (normalmente grandes empresas) para retener parte del Impuesto General a las Ventas (IGV).

Este impuesto aplica, cuando se realiza una adquisición de bienes, servicios a proveedores o contratos de construcción gravadas, cuyos importes superen S/. 700.00 (Setecientos Nuevos Soles).

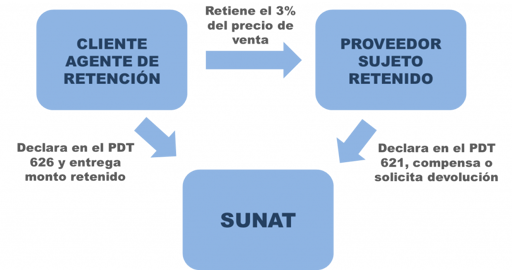

Desde el 01 de marzo del 2014, el monto a retener es de tres por ciento (3%) del importe de la operación y el mismo, debe ser cancelado al momento en que se hace efectivo el pago.

Además, los proveedores pueden solicitar a la SUNAT la devolución de estas retenciones, pero después de los tres meses y el proceso dura no menos de seis meses.

¿Cómo funcionan las retenciones?

Fuente: SUNAT

¿Cuándo realizar una detracción?

Una detracción, es un descuento que efectúa el comprador o usuario de un bien o servicio afecto al sistema, de un porcentaje del importe a pagar por estas operaciones, para luego depositarlo en el Banco de la Nación, en una cuenta corriente a nombre del vendedor o prestador del servicio.

Los fondos depositados en la cuenta del Banco de la Nación, pueden ser utilizados para efectuar el pago de tributos, multas y deudas tributarias de conformidad con el artículo 33° del Código Tributario, que sean administradas y/o recaudadas por la SUNAT.

El sistema de detracciones se aplica a las siguientes operaciones:

- La venta interna de bienes y prestación de servicios

- Servicio de transporte de bienes por vía terrestre

- Servicio de transporte público de pasajeros realizado por vía terrestre

- Operaciones sujetas al IVAP (Impuesto a la Venta de Arroz Pilado)

Es importante entender, que la no detracción puede conllevar una multa equivalente al 100% del importe, no depositado.

Fuente: http://www.sunat.gob.pe/

Abre tu cuenta gratis Agenda una cita

¡Coméntanos!

Si tienes alguna duda, puedes dejarla en los comentarios y con gusto te ayudaremos.

También puedes seguirnos en nuestras redes sociales

Facebook Dora, tu contadora

Instagram @doratucontadora

Twitter @doratucontadora

Allí encontrarás tips, consejos y más información de todas las herramientas que Dora tiene para ti.

Te recomendamos leer:

Facturas Electrónicas: ¿Quiénes están obligados a emitirlas?

Softwares contables… ¿cómo elegir el mejor para mi empresa?

Punto de venta (POS) Dora ideal para las empresas de Perú